NÜRNBERGER LAND — Nicht einmal mehr einen Monat dauert es, bis am 1. Februar die bisherigen deutschen Zahlungsverfahren durch das in ganz Europa einheitliche Sepa-Zahlverfahren abgelöst wird. Für Unternehmen und Vereine bedeutet das vor allem eins: einen bürokratischen Mehraufwand, der den meisten keine Vorteile bringt. Doch die befürchteten großen Schwierigkeiten blieben im Nürnberger Land bisher aus.

„Ich dachte anfangs, das sei alles wesentlich komplizierter, aber dann war es gar nicht so schlimm“, sagt Petra Merkl, Kassier beim DAV Röthenbach. Sie hat sich in ihrem Verein um die Umstellung auf das Sepa-Zahlungsverfahren gekümmert. Mit einem speziellen Programm wurden die etwa 1500 Kontonummern der Vereinsmitglieder umgestellt. Dann mussten nur noch Infobriefe an die Mitglieder in die Post und Online-Banking beantragt werden.

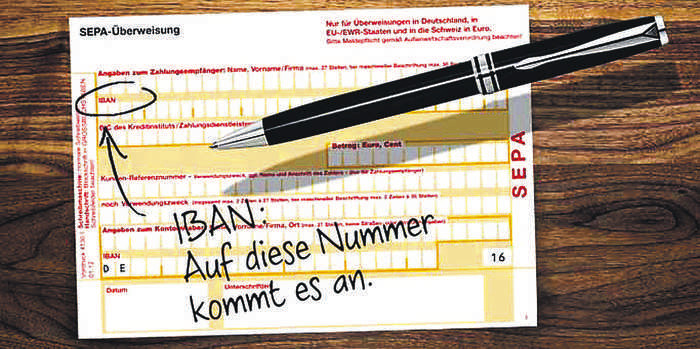

Das neue Verfahren soll den Zahlungsverkehr in den 33 beteiligten europäischen Ländern vereinheitlichen und beruht auf einer EU-Verordnung. Kontonummer und Bankleitzahl werden zukünftig von IBAN und BIC ersetzt. Bei der IBAN (International Bank Account Number) handelt es sich um eine 22-stellige Kundenkennung, die sich aus dem einheitlichen Ländercode DE (für Deutschland), einer zweistelligen Prüfziffer, der Bankleitzahl und der bisherigen Kontonummer zusammensetzt. Die BIC (Bank Identifier Code) ist eine internationale Bankleitzahl. Bereits seit 2003 stehen diese Codes auf den Kontoauszügen, im Online-Banking und auf einigen Bankkarten.

Die größten Umstellungen haben diejenigen zu bewältigen, die Lastschriften einziehen, wie Firmen oder Vereine. Der Zahlungspflichtige muss bei einer Lastschrift nichts tun, einzig sein Kontoauszug sieht nun anders aus. Laufende Daueraufträge haben einige Banken im Übrigen automatisch für ihre Kunden umgestellt.

Keine großen Probleme

Jürgen Belian, Projektleiter an der IHK in Nürnberg, sieht bei den kleineren und mittleren Unternehmen in der Region keine großen Schwierigkeiten bei der Umstellung, auch wenn ab und an Fragen auftreten. „Wenn man sich damit beschäftigt, ist es nicht so schlimm – und die Leute beschäftigen sich mit dem Thema“, so Belian.

Fragwürdig bleibt dennoch der Nutzen des neuen Sepa-Verfahrens. „Es klingt besser als es ist, viele Vorteile wird der Einzelverbraucher davon nicht haben“, sagt der stellvertretende Projektleiter des Sepa-Projekts der Sparkasse Nürnberg, Mathias Koller. Dennoch sieht er aber auch keine großen Nachteile darin. Für die Unternehmen und Vereine sei es einfach ein einmaliger Umstellungsaufwand, der Zeit und Geld koste.

Unter anderem muss für eine Lastschrift im Voraus nun eine Gläubigernummer bei der Deutschen Bundesbank beantragt werden. Außerdem müssen Briefköpfe und Rechnungsbögen neu gedruckt werden, auf denen die IBAN und BIC aufgeführt sind. „Aber wenn das erledigt ist, dann läuft es. Ich glaube, dass in zwei Jahren kein Hahn mehr danach kräht“, sagt Koller.

In geringem Maße von der Umstellung betroffen ist der einzelne Verbraucher dann doch. Für Überweisungen über die deutschen Landesgrenzen hinaus benötigt er zukünftig nur noch ein Konto in Europa. Wer also beispielsweise ein Haus in der Toskana hat, musste seine Stromrechnung bisher entweder über ein eigenes Konto in Italien überweisen oder eine kostenpflichtige Auslandsüberweisung tätigen, erklärt der stellvertretende Projektleiter. Nun kann er dies bequem von einem einzigen Konto aus tun. Aber dies treffe natürlich nur die wenigsten, „denn wer hat denn schon ein Haus in der Toskana“.